Economische inzichten

Juni 2023

Is de energiecrisis voorbij?

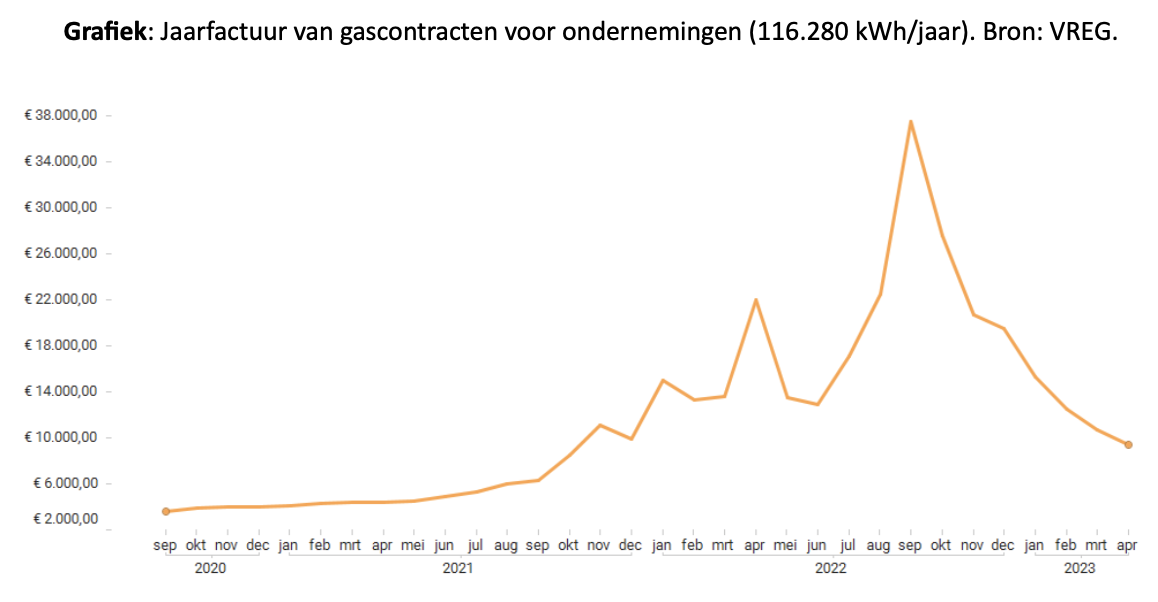

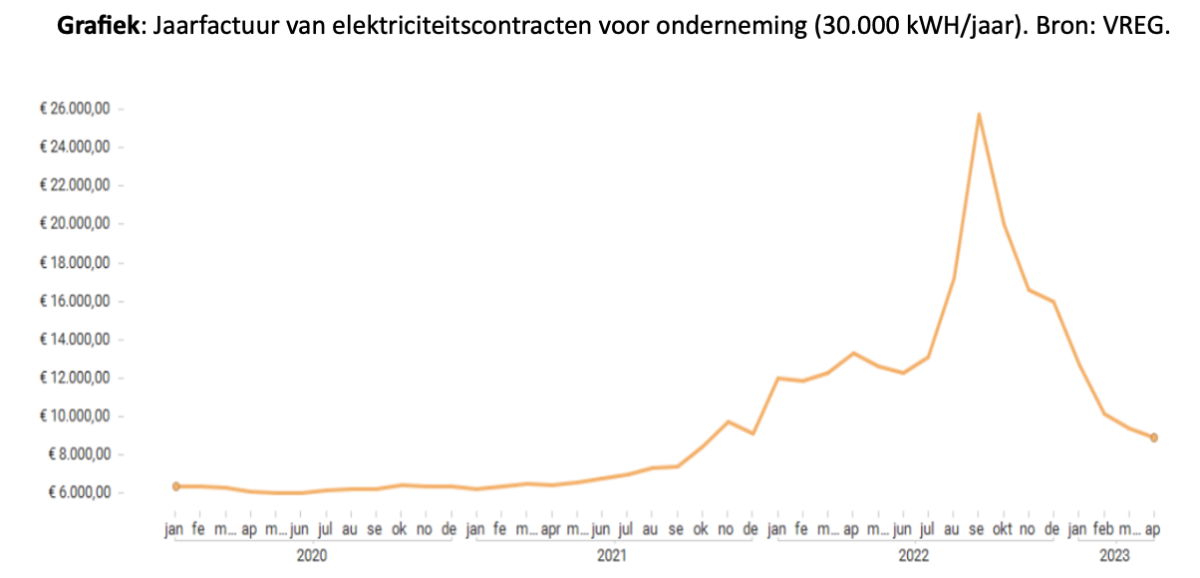

De vraag stellen is ze meteen beantwoorden: de fase van acute prijsstijgingen ligt (voorlopig) achter ons, maar de economische impact laat zich nog steeds voelen. Volgens cijfers van de Vlaamse Regulator van de Elektriciteits- en Gasmarkt zal een ‘doorsnee’ Vlaamse onderneming die in april 2023 een nieuw gascontract afsloot, een jaarfactuur betalen van ongeveer €9.300. In 2022 kostten gascontracten nog gemiddeld €19.200/jaar (met september 2022 als uitschieter: €37.500/jaar). Dat is maar liefst vijf keer zoveel als de gemiddelde jaarprijs in 2020 (€3.800)! In de eerste vier maanden van 2023 zijn gascontracten steeds minder duur geworden. Hetzelfde geldt voor elektriciteitscontracten. Vlaamse ondernemingen met een verbruik van 30.000 kWh/jaar betaalden in 2022 gemiddeld zo’n €15.200/jaar voor een nieuw elektriciteitscontract, wat meer dan 2,5 keer zoveel was dan in 2020. In april 2023 is dat gedaald tot €8.900 euro/jaar, wat wel nog steeds +43% is in vergelijking met 2020.

“De fase van acute energieprijsstijgingen ligt (voorlopig) achter ons, maar de economische impact laat zich nog steeds voelen”

De prijzen van energiecontracten tekenen dus een dalende trend op, al zitten ze nog niet op het niveau van voor de start van energie-inflatie in de zomer van 2021. Dalende prijzen wil ook niet zeggen dat kmo’s geen impact meer ondervinden. Veel hangt af van de mate waarin kmo’s hun duurdere kosten – voor energie maar ook voor personeel door de automatische indexatie van lonen – (hebben) kunnen doorrekenen in hun verkoopprijzen. Een studie van de Nationale Bank stelde vast dat Belgische ondernemingen gemiddeld 60% van de gestegen kosten kunnen doorrekenen in hun prijzen. Deze zogenaamde pass-through verschilt echter sterk van sector tot sector (lager in de B2C) en ze is hoger voor grote dan voor kleine ondernemingen. En wat met de resterende 40%? Dat moeten ondernemingen ‘intern’ zien op te vangen, bijvoorbeeld door in te boeten op rendabiliteit, door geplande investeringen uit te stellen of door het aanboren van de financiële reserves. In het slechtste geval is er tewerkstellingsverlies.

Quid de inflatievooruitzichten? Wie zegt dat we niet opnieuw te maken zullen krijgen met een vermenigvuldiging met factor 2, 5 of zelfs 10 van energiefacturen? Niemand heeft natuurlijk een glazen bol, maar wat wel vaststaat is dat de Europese import van aardgas uit Rusland gedeeld door zes is gegaan tussen april 2021 (3.147 miljoen m³) en april 2023 (496 miljoen m³) (zie Bruegel). Tegen de achtergrond van de oorlog in Oekraïne en de economische sancties tegen Rusland stelt dat de Europese economie toch voor een stuk minder bloot aan plotse prijsschommelingen. Daarnaast heeft de Europese Centrale Bank aangekondigd dat hun inflatiedoelstelling van 2% op middellange termijn onverkort het doel blijft. In functie hiervan heeft de ECB ‘de rente’ al verschillende keren verhoogd. En om terug te komen op de inflatievooruitzichten: volgens de laatste update van het Federaal Planbureau (2 mei) zal de inflatie in 2023 3,9% bedragen, tegenover 9,6% in 2022. Een herhaling van het loonindexatiescenario van vorig jaar (>10%) is op dit moment dus zeer onwaarschijnlijk.

Dit artikel is geschreven door Robin Deman. Hou de blog economische inzichten regelmatig in de gaten, want elke maand krijg je een waardevol economisch inzicht met een fris en boeiend thema, dat je niet wilt missen.